Elke student heeft kosten, veel studenten lenen, sommige studenten sparen, maar weinig studenten beleggen. Dat is zonde, want ik ben van mening dat je juist als student zou moeten beginnen met beleggen. Zelfs als je aandelen en investeren absoluut niet interessant vindt, is het goed om er wat van te weten. Uiteindelijk belegt iedereen namelijk in zijn leven. Als je het niet zelf doet, doet iemand anders het wel voor je (meestal je pensioenfonds). Dus ook als je het zelf niet van plan bent, is het goed om de basis te begrijpen, zodat je enig idee hebt wat er met je geld gebeurt. Daarom zal ik in dit artikel uiteenzetten waarom én hoe elke student zou moeten beleggen.

Beginnend bij het begin, wat verstaan we onder beleggen? Een van de beste definities is: “het investeren van geld met als doel daar in de toekomst financieel voordeel mee te behalen”. Het doel is dus om je geld ‘aan het werk te zetten’ om zo meer geld te verdienen. Dit kan op allerlei manieren waarvan de bekendste via aandelen en indexfondsen zijn.

De meeste In Duplo’ers zullen bekend zijn met hoe je geld kan verdienen met aandelen. Ofwel door waardestijging, ofwel door dividenden. Velen zullen ook weten dat de waarde van de economie over de lange termijn stijgt vanwege technologische innovatie. Als afgeleide van de economie stijgt de waarde van aandelen over de lange termijn ook, al honderden jaren. Toch verwacht ik niet dat elke In Duplo’er hier gebruik van maakt.

Volgens mij zijn er een drietal redenen zijn waarom In Duplo’ers (nog) niet beleggen.

-

Ze zijn bang dat het te veel tijd kost

-

Ze vinden dat ze er te weinig geld voor vrij hebben

-

Ze zijn simpelweg niet geïnteresseerd in beleggen of hebben er nog nooit over nagedacht

Het eerste argument is, zeker in combinatie met de derde, een acceptabel argument om nog niet te beleggen. Toch is het helemaal niet zo dat je veel tijd aan beleggen hoeft te besteden om succesvol te zijn. Sterker nog, in de regel haal je al hele goede resultaten door één keer op te starten, en daarna niets te doen.

Zonder (veel) tijd te besteden kan je in één keer in meerdere aandelen tegelijk investeren door middel van een indexfonds, waardoor je ook direct gediversifieerd bent en je risico laag houdt. De rest van dit artikel zal dan ook gaan over het waarom en hoe van periodiek beleggen in indexfondsen.

Indexfondsen, waarom?

Een indexfonds is een verzameling van aandelen die samen een deel van de aandelenmarkt representeren. Zo heb je in de VS de S&P 500, die bestaat uit de aandelen van de 500 grootste bedrijven van de VS. In Nederland heb je de AEX, met de 25 grootste bedrijven die in Nederland zijn gevestigd. In zo’n index zijn bedrijven uit alle sectoren van de economie vertegenwoordigd.

Het risico dat je loopt bij een indexfonds is lager dan bij individuele aandelen omdat je investeert is meerdere aandelen tegelijk. Als een bedrijf het een tijd niet zo goed doet, staat daar een ander tegenover die het juist beter doet dan verwacht.

Naast risico is natuurlijk je rendement, a.k.a. winst van belang. Het gemiddelde jaarlijkse rendement van de S&P 500 index is de afgelopen 50 jaar 9% geweest. Tijdens deze periode zijn er verschillende booms & busts geweest. Soms gaat de economische groei een paar jaar heel snel en stijgen aandelen hard, maar elke zoveel jaar stagneert de groei en dalen aandelen juist weer. Het goede nieuws is dat ze over de lange termijn dus wel gemiddeld 9% per jaar stijgen. De belangrijkste fundamentele reden hiervoor noemde ik al eerder, (technologische) innovatie.

Indexfondsen hebben naast relatief laag risico en goed rendement op lange termijn nog een voordeel. De indexen werken namelijk zelfreinigend. De organisatie die de index samenstelt, in de VS is dit Standard & Poor’s, kijkt elk kwartaal of halfjaar of er bedrijven uit de index moeten worden vervangen voor andere bedrijven. Stel dat bijvoorbeeld het bedrijf op ‘plek 501’ harder groeit dan het bedrijf op plek 500, dan kunnen deze omgewisseld worden. Hierdoor worden hard groeiende bedrijven toegevoegd ten koste van zwakkere bedrijven.

Compound growth

Vaak hoor ik dat medestudenten op zich wel willen beleggen, maar denken te weinig geld te hebben. Ik ben het daar volstrekt mee oneens. Juist als student, juist wanneer je nog relatief weinig geld hebt, kan je het best beginnen met investeren. Als je het nu leert, weet je na je studie, wanneer je ‘echt’ geld verdient, hoe en wat je moet doen om je geld verstandig voor je te laten werken.

Daarnaast is er een nog veel belangrijker concept, het principe van compound growth.

Een belangrijke factor in het resultaat van beleggen is tijd. Rendement over beleggingen is op de lange termijn niet lineair maar exponentieel. Het concept van samengestelde rente zal ons bedrijfskundigen en economen bekend zijn, desondanks kan het nog wel eens onderschat worden.

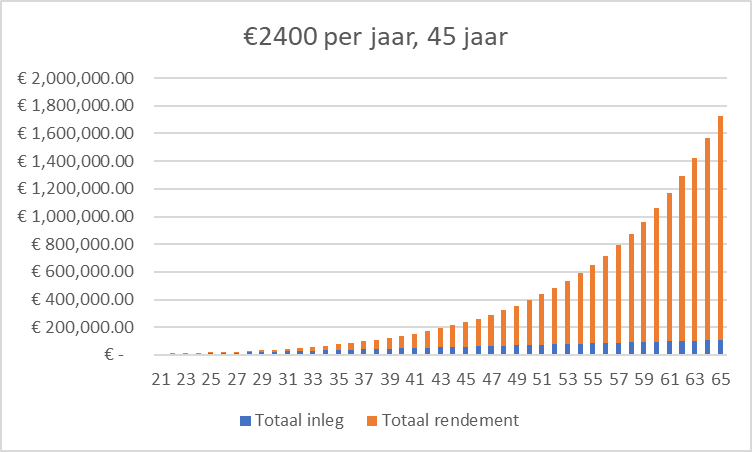

Stel dat je op je 21e begint met een inleg van €200,- per maand, ofwel €2400,- per jaar, en je blijft investeren tot je 65e. We gaan uit van een gemiddeld rendement van 10% per jaar. Na 45 jaar lang €2400, een totale inleg van €108000, zou je op de 65e maar liefst €1.725.371 bij elkaar geïnvesteerd hebben.

Als je 10 jaar later begint, op je 31e, zou je op je 65e €650.458 hebben. Zeker niet slecht op een inleg van €84.000, maar een enorm verschil met 10 jaar eerder beginnen.

€200 per maand is nu misschien nog te veel, maar het principe is duidelijk, hoe eerder je begint, hoe meer elke euro waard is. Stel dat je nu met €50 per maand begint, en dat elk jaar met €50 verhoogt, dan ben je bij 9% per jaar na 33 jaar miljonair op een investering van €336600, ook absoluut niet slecht.

Oke, en nu?

Je hebt nu gezien dat je helemaal niet veel nodig hebt om te beginnen. Je kunt in theorie al vanaf €1 beginnen. Nu nog de praktische zaken, hoe begin je, en hoe zorg je dat je hier een minimale tijdsinvestering voor moet doen?

Je hebt een paar ingrediënten nodig.

-

Een broker, dit is de partij die jouw kooporders zal verwerken en namens jou de indexfondsen koopt die je wilt.

-

Bepaal het bedrag dat je maandelijks wilt en kunt investeren.

-

Bepaal in welk(e) indexfonds(en) je gaat investeren.

-

Voer een automatische terugkomende order in.

Stap 1:

Je zult een account moeten aanmaken bij een broker. Zoek hiervoor een broker waar je geen transactiekosten hebt voor het aankopen van indexfondsen, zelf gebruik ik ING.

Stap 2:

Zorg dat je een bedrag bepaalt wat je maandelijks kan investeren zonder dat je hierdoor te weinig overhoudt. Als er dus een risico is dat je weer zal moeten verkopen omdat je het geld nodig hebt, investeer (of spendeer ;-) ) je te veel. De reden om periodiek te investeren is dat het bijna onmogelijk is om de markt te timen, niemand weet wanneer de volgende dip op top plaatsvindt. Door periodiek, dus bijv. elke maand te beleggen, zal je statistisch gezien net zo vaak op het beste als het minste moment inleggen.

Stap 3:

Dit is de allocatievraag, hoeveel van het bedrag dat je investeert gaat in welk indexfonds? Zelf investeer ik 40% in een global stock index fonds, 40% in een emerging markets indexfonds en 20% in een S&P 500 indexfonds. Om je kosten van het fonds (lopende kosten) laag te houden zou ik aanraden altijd voor een indexfonds van Vanguard of iShares te gaan, dit is de partij die het fonds beheert.

Stap 4:

Stel dat je hebt bepaald dat je elke maand €200 in het Vanguard S&P 500 indexfonds wilt investeren, voer dit dan in als maandelijks terugkerende order bij je broker. Je koopt dan automatisch elke maand voor €200 van het indexfonds, waardoor je er geen seconde meer over hoeft na te denken.

Stap 5:

Sit back and relax. Investeren is voor de lange termijn, dus de komende jaren hoef je niks te doen, behalve zorgen dat er genoeg saldo is voor je maandelijkse aankopen.

Laatste opmerkingen

Om dit artikel niet te lang te maken ben ik een paar keer enigszins kort door de bocht gegaan. Doe voor je investeert natuurlijk je eigen onderzoek, bijvoorbeeld naar verschillende indexfondsen, dit hoeft echt geen dagen te duren. Mijn laatste tip is om beleggen niet moeilijker te maken dan het is, met gezond verstand en een beetje googelen kom je al heel ver. Succes!

Bronvermelding

- Fernando, J. (2022, 19 februari). What Is Compound Interest? Investopedia. Geraadpleegd op 28 februari 2022, van https://www.investopedia.com/terms/c/compoundinterest.asp.